Si querés construir riqueza, entonces una estrategia de inversión aburrida es lo que necesitas. Entre la variedad de estrategias de inversión que te podés encontrar por ahí, la aburrida, enfocada en el largo plazo (o sea, sin prometer millones de un día para el otro) y en minimizar riesgos innecesarios, es la mejor. ¿Pero por qué la inversión aburrida es una estrategia exitosa?

¿Qué es la “inversión aburrida” o “boring investing”?

La noción de inversión aburrida refiere a una estrategia basada en consistencia, estabilidad y crecimiento a largo plazo – en lugar de perseguir ganancias rápidas o tendencias del mercado donde se suelen confundir expectativas por oportunidades.

Los inversores aburridos no intentan adelantarse a los movimientos del mercado ni predecir la próxima acción que la va a pegar, sino que invierten en acciones de valor de compañías bien establecidas.

El objetivo es simple: construir riqueza gradualmente sin tomar riesgos innecesarios.

Concentrate en los fundamentos

No en expectativas

Las compañías en las que vale la pena invertir no suelen ser sexys o glamurosas, normalmente son aburridas, esto significa que tienden a operar en industrias maduras, suministran servicios esenciales y proveen ganancias estables con poca volatilidad. De lo único que carecen es de las expectativas que surgen con el aumento rápido del precio de algunas acciones – que normalmente cae de manera abrupta.

Las acciones que forman parte de una estrategia de inversión aburrida no suelen tener ese “boom” explosivo a corto plazo que genera revuelo en redes sociales. Y por eso, muchas veces están subestimadas o simplemente pasan desapercibidas: ese es el momento en el que hay que comprarlas.

Si querés asegurarte de que vas por el buen camino con tus decisiones de inversión, poné tu plata en empresas consolidadas, con buena salud financiera, ganancias predecibles, ventajas competitivas y, lo más importante, que estén cotizando a un precio razonable o barato en el mercado. No son las acciones “de moda”, pero con el tiempo suelen dar rendimientos sólidos y sostenibles.

Warren Buffett dijo alguna vez:

“La buena noticia que te puedo dar es que para ser un gran inversor no necesitás tener un IQ altísimo. Si tenés 160 de IQ, vendé 30 puntos porque no los vas a necesitar para invertir. Lo que sí necesitás es el temperamento adecuado. Tenés que poder desprenderte de perspectivas y opiniones ajenas. Tenés que ser capaz de observar los datos sobre un negocio o una industria, y evaluarlos sin contaminarte por lo que piensen los demás. Esto es muy difícil para la mayoría. Muchas veces, la gente se deja llevar por la mentalidad del rebaño, lo que puede terminar en comportamientos totalmente irracionales. Lo viste en la burbuja de Internet, por ejemplo. Estoy seguro de que todos acá tienen la inteligencia suficiente para tener éxito invirtiendo.”

Riesgos innecesarios

Aunque siempre hay algo de incertidumbre, las acciones de valor o las inversiones aburridas sonuna opción mucho más segura que las famosas acciones de crecimiento rápido (growth stocks), porque se apoyan en la fortaleza financiera real de la empresa, y no en especulaciones sobre lo que podrían llegar a ganar en un futuro.

Si querés evitar riesgos innecesarios como subas y bajas abruptas, pérdidas importantes o esa ansiedad constante que traen las acciones volátiles más sensibles a los cambios del mercado o de la situación económica, entonces deberías invertir tu plata en empresas confundamentos sólidos.

Esto es lo que traza un camino real hacia el éxito financiero a largo plazo.

Encontrar e invertir en acciones baratas te da un margen de seguridad. Para aprender precisamente cómo identificarlas, ¡chequeá nuestro artículo anterior!

El poder del interés compuesto

Dollar Cost Average

La inversión aburrida se apoya en el poder del interés compuesto, donde las ganancias se reinvierten y generan aún más ganancias con el tiempo. Esta estrategia se llama Dollar Cost Averaging (DCA). Capaz que suena poco emocionante esto de invertir la misma plata todos los meses, pero así es como se construye riqueza de forma automática y sin estrés. Estás enriqueciendote y siguiendo el ritmo del mercado sin esfuerzo.

Cuando configurás aportes automáticos a tus inversiones comprás más acciones cuando los precios están bajos, comprás menos acciones cuando los procios están caros. Y lo más importante, seguís comprando incluso cuando todo parece venirse abajo.

Cuanto peor le haya ido al mercado recientemente, más chances tenés de lograr rendimientos por encima del promedio a futuro.

Estrategia de largo plazo

La importancia de la paciencia y la disciplina

Cuando tu estrategia no se basa en el hype ni en el miedo, es menos probable que tomes decisiones impulsivas. La inversión aburrida te ayuda a evitar trampas como querer anticipar el mercado, vender en pánico o perseguir rendimientos imposibles.

Mantener la calma y seguir un plan disciplinado -incluso cuando los mercados están temblando- es una de las mayores ventajas para el largo plazo.

Puede que no tenga la adrenalina del trading especulativo ni de intentar predecir el mercado. Pero la inversión aburrida sí ofrece algo mucho más valioso: tranquilidad mental y una mayor probabilidad de alcanzar tus objetivos financieros.

Se trata de construir una base sólida para tu patrimonio futuro, con la convicción de que, en el mundo impredecible de las inversiones, los movimientos lentos y pensados suelen ganarle a la velocidad del descontrol y la desesperación.

Conclusión – ¿Por qué somos The Boring Investment?

Porque creemos que el apasionante mundo de las inversiones debería ser accesible para todos. No hace falta ser experto en finanzas para enriquecerte haciendo que la plata labure para vos.

Para nosotros, “aburrido” significa simple y valioso.

The Boring Investment nace del deseo de ayudarte a ser libre. La libertad financiera se puede lograr con muy poco esfuerzo – solo tenés que seguir un plan aburrido… pero eficiente.

Creemos en:

✅ La consistencia a largo plazo ✅ El bajo riesgo ✅ Decisiones racionales antes que emocionales o especulativas

Dejá que nosotros hagamos el trabajo pesado de encontrar las mejores inversiones para vos. ¡Sumate ahora!

👉 Probá nuestra plataforma en theboringinvestment.com 👉 Suscribite para recibir contenido claro, sin chamuyo y basado en datos reales.

Cuando la gente piensa en invertir, la palabra “riesgo” suele dominar la charla. Seguro alguna vez te preguntaste:

“¿Y si pierdo plata? ¿Y si justo invierto en el peor momento?”

Pero acá hay algo que muchos pasan por alto: El riesgo no es absoluto – depende del tiempo.

En The Boring Investment nos metimos de lleno a analizar datos históricos del S&P 500 y descubrimos que si invertís con una mentalidad a largo plazo -y usás la estrategia adecuada- el riesgo prácticamente desaparece.

Usamos el índice S&P 500 en lugar de las acciones de The Boring Investment porque hay más data histórica disponible (del S&P hay registros desde 1950). Aun así, en un artículo previo comparamos los rendimientos del índice S&P 500 con los nuestros para mostrar cómo se puede ganarle al mercado sin necesidad de apostar por empresas “sexys”.

Cuando termines de leer este artículo vas a entender por qué afirmamos que, si seguís una estrategia de inversión sólida, el riesgo financiero es casi nulo cuando invertís por varios años y te olvidas de andar intentando predecir los movimientos del mercado.

El análisis: ¿Con qué frecuencia hubieses perdido plata en el S&P 500?

Analizamos los datos desde 1950 hasta 2024 usando dos enfoques distintos:

Pago único (Lump Sum): invertís todo el capital de una al principio del período.

Dollar Cost Averaging (DCA) – inversión periódica: vas invirtiendo de a poco con el tiempo (diariamente, semanalmente o mensualmente, según el plazo establecido).

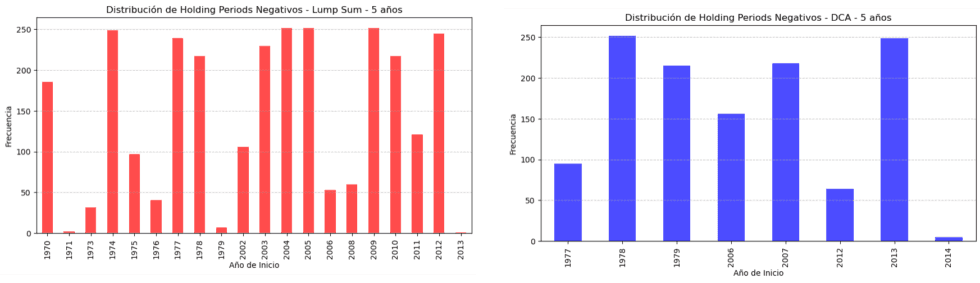

Testeamos distintos horizontes de inversión -desde 1 día hasta 20 años- y calculamos en qué porcentaje de los casos cada estrategia terminó dando rendimientos negativos.

🔻 Porcentaje de períodos negativos – Lump Sum (inversión de una sola vez al principio)

Período de Tenencia

% de Perdidas

1 día

46.25%

5 días

43.09%

1 mes

38.20%

1 año

25.59%

5 años

15.15%

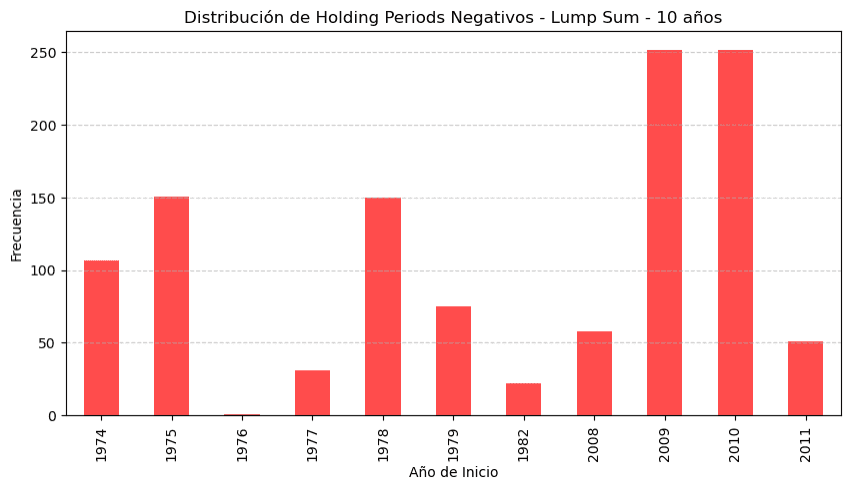

10 años

6.09%

15 años

0.00%

20 años

0.00%

Cuanto más largo es el plazo en que mantenés tu inversión, menos chances de perder guita.

Después de 15 años, no hay ningún antecedente histórico de pérdida.

🔻¿Qué pasa cuando usás DCA?

Acá es donde la cosa mejora aún más.

Con el DCA (donde invertís el mismo monto de forma periódica, por ejemplo cada mes) la probabilidad de pérdida baja muchísimo en todos los plazos.

Período de Tenencia

Lump Sum (%)

DCA (%)

1 día

46.25%

46.25%

5 días (DCA aplicado diariamente)

43.09%

41.90%

10 días (DCA aplicado diariamente)

40.82%

39.44%

1 mes (DCA aplicado semanalmente)

38.20%

37.02%

3 meses (DCA aplicado semanalmente)

33.28%

31.18%

6 meses (DCA aplicado semanalmente)

29.33%

27.24%

1 año (DCA aplicado mensualmente)

25.59%

21.65%

3 años (DCA aplicado mensualmente)

14.12%

11.26%

5 años (DCA aplicado mensualmente)

15.15%

6.65%

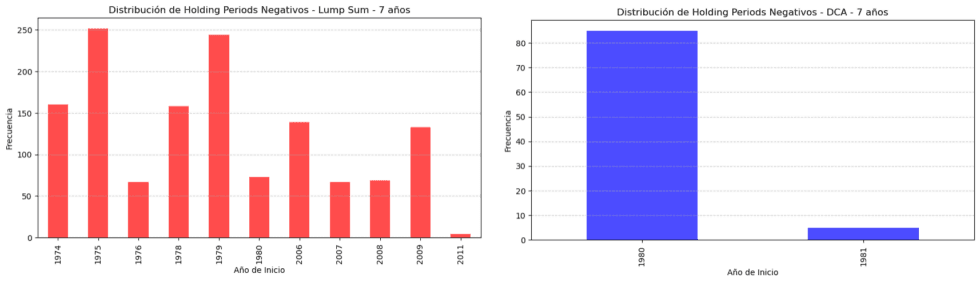

7 años (DCA aplicado mensualmente)

7.24%

0.48%

10 años (DCA aplicado mensualmente)

6.09%

0.00%

15 años (DCA aplicado mensualmente)

0.00%

0.00%

20 años (DCA aplicado mensualmente)

0.00%

0.00%

En resumen: el DCA reduce el riesgo – casi a cero a los 7 años, y literalmente a cero después de eso.

El DCA no solo reduce el riesgo: lo aniquila.

A los 5 años, ya reduce a la mitad tus chances de pérdida en comparación con invertir todo de una.

A los 7 años, el porcentaje de períodos negativos cae a apenas 0,48%.

¿Y por qué no es 0% a los 7 años? La respuesta está en dos años puntuales: 1980 y 1981

De toda la data entre 1950 y 2024, solo esos dos años dieron rendimientos negativos en una estrategia DCA a 7 años.

¿Qué pasó?

A fines de los ‘70, la inflación estaba totalmente descontrolada, superando el 14%.

La Reserva Federal de EE.UU., en manos de Paul Volcker, subió las tasas de interés por encima del 20% para pelear la inflación.

Eso desencadenó dos recesiones seguidas, en 1980 y 1981-82.

Los mercados sufrieron varios años bajo una política monetaria súper ajustada y una recuperación económica muy lenta.

Como resultado, quienes arrancaron un DCA en esos años vieron rendimientos bastante flojos en los 7 años siguientes – lo justo para que terminen apenas negativos.

Pero pensalo así: fueron 2 años sobre 75.

O sea, el 97,3% de las veces invertir con DCA a 7 años dio ganancias. Y el 100% de las veces, si invertiste por 10 años o más.

¿Cuántos años realmente tuvieron períodos negativos?

Período de Tenencia

Años analizados

Años Negativos / Frecuencia – Lump Sum

Años Negativos / Frecuencia – DCA

1 year

75

48 (64%)

35 (47%)

3 years

75

21 (28%)

13 (17%)

5 years

75

20 (27%)

8 (11%)

7 years

75

11 (15%)

2 (3%)

10 years

75

11 (15%)

0 (0%)

15 years

75

0 (0%)

0 (0%)

20 years

75

0 (0%)

0 (0%)

El DCA recorta la cantidad de años con pérdidas – y hace que invertir a largo plazo sea increíblemente seguro.

📊Visualizando el riesgo

La mayoría de las pérdidas ocurrieron durante crisis puntuales:

La estanflación de los años ‘70

La burbuja puntocom (2000)

La crisis financiera de 2008

El crash por COVID en 2020

Pero si te mantuviste invertido el tiempo suficiente, el mercadosiempre se recuperó – y premió tu paciencia.

Ahora, agreguemos un paso más a nuestro análisis: ¿y los rendimientos?

🏦 ¿Cómo se compara esto con los bonos del Tesoro “sin riesgo”?

Digamos que el rendimiento promedio de un bono del Tesoro a 10 años es de un 4% anual. Se los considera “libres de riesgo” porque están respaldados por el gobierno.

Pero ojo con esto:

A 10 años, el S&P 500 con DCAnunca perdió plata en la historia.

Y no solo eso – el rendimiento anual mediano fue del7,5% (DCA), casi el doble que el de los bonos.

Incluso en P25 (peor quantil), los retornos son del 3.7%, casi igual al rendimiento de los bonos del tesoro pero con el upside que las acciones te pueden dar.

¿Conclusión? A largo plazo, el mercado accionario se vuelve prácticamente “sin riesgo” en cuanto a resultados, pero con retornos mucho mejores.

El verdadero “riesgo” no es el tiempo – es pensar en el corto plazo.

Riesgo al invertir = Tiempo. Punto.

Y eso nos lleva a una idea clave: El riesgo de invertir no pasa por la volatilidad. Sino por el tiempo.

Si no hay ni un solo período de 10 años con pérdidas usando DCA… ¿qué tan riesgoso es realmente invertir? Casi nada, te diría.

La verdadera pregunta no es “¿cuánto riesgo podés tolerar?”. Sino ¿Cuál es tu horizonte de inversión?

Si podés bancarte el ruido del corto plazo, no tenés por qué tenerle miedo al riesgo. El tiempo es tu mejor protección.

Invertir no se trata de adivinar el momento correcto. Se trata de resistir.

No vas a poder predecir el mercado. Pero no hace falta.

Lo único que necesitás es un plan, constancia, y aguantar los momentos de bajón.

En The Boring Investment te ayudamos a:

✅ Invertir de forma segura y consistente, sin complicarte. ✅ Usar datos, no emociones. ✅ Dejar que el interés compuesto y el tiempo hagan el trabajo pesado.

¿Listo para invertir de la manera aburrida (pero efectiva)?

👉 Probá nuestra plataforma en theboringinvestment.com 👉 Suscribite para recibir más info útil, sin chamuyo y basada en datos.

If you want to build wealth then a boring investment strategy is what you need. Among the various investment strategies you could find, the boring one, focused on long-term consistency (meaning not aiming to become rich from one day to the other or time the market) and minimize unnecessary risks, will be the best. But why is boring investing a successful strategy?

What is boring investing?

Boring investing refers to a strategy focused on consistency, stability, and long-term growth rather than chasing quick wins or market trends where excitement is often mistaken for opportunity.

Instead of trying to time the market or pick the next big stock, boring investors typically allocate their money to value stocks ofwell-established companies.

The goal is simple: build wealth gradually while minimizing unnecessary risks.

Focus on fundamentals

No hype

Companies that are worth investing in are not always the sexy or glamorous ones, this means that they tend to operate in mature industries, provide essential services, and deliver stable revenues with limited volatility. The one thing they lack is the hype that goes with rapid increase in stock prices – usually followed by abrupt downfalls.

Stocks that constitute a boring investing strategy often lack the kind of explosive short-term upside that drives social media chatter, and as a result, they’re sometimes undervalued or simply overlooked, and this is the moment when you should buy those stocks.

If you want to make sure that your investment decision is on the right track, put money into well-established companies with strong financials, predictable earnings, competitive advantages and most importantly priced in the market at a reasonable or cheap price. These aren’t the trendy “hot stocks,” but over time, they tend to deliver solid and sustainable returns.

Warren Buffet once said:

“The good news I can tell you is that to be a great investor you don’t have to have a terrific IQ.If you’ve got 160 IQ, sell 30 points to somebody else because you won’t need it in investing. What you do need is the right temperament. You need to be able to detach yourself from the views of others or the opinions of others.

You need to be able to look at the facts about a business, about an industry, and evaluate a business unaffected by what other people think. That is very difficult for most people.

Most people have, sometimes, a herd mentality which can, under certain circumstances, develop into delusional behavior. You saw that in the Internet craze and so on. I’m sure everybody in this room has the intelligence to do extremely well in investments.”

Unnecessary risks

Even when there’s always some level of uncertainty, value stocks or boring investments are a safer choice than those known as short-term growth stocks because they rely on current financial strength rather than speculation of future earnings potential.

If you want to avoid unnecessary risks like unpredictable swings, major losses, and the anxiety inherent to volatile stocks that are more sensitive to market fluctuations and economic downturns, then you should invest your money in stocks that are backed by solid fundamentals. This traces a path toward success in the long term.

Identifying and investing in bargain stocks gives you a margin of safety. To know precisely how to identify value stocks, check our previous article!

The power of compound interest

Dollar Cost Average

The boring investment benefits from the potential of compound interest where returns are reinvested and generate more profits over time. This strategy is known as Dollar Cost Average. It might seem boring to invest every month the same amount of money, but in the end, you are building wealth and following the market rate without effort.

When you set up automatic contributions to your investments, you will buy more shares when prices are low and buy fewer shares when prices are high. More importantly, you will continue to buy investments when the sky seems to be falling. The worse the stock market has done recently, the more likely you will see above average returns going forward.

Long term strategy

The role of patience and discipline

When your strategy isn’t based on hype or fear, you’re less likely to make impulsive decisions. Boring investing helps you avoid the traps of market timing, panic selling, or chasing unrealistic returns. Staying calm and sticking to a disciplined plan -even when markets are volatile- is one of the biggest advantages in the long run.

While it may lack the thrill of speculative trading or trying to outguess the market, boring investing offers something far more valuable: peace of mind and a higher probability of achieving financial goals. It’s about building a resilient foundation for long-term wealth, trusting that slow, deliberate moves often outperform reckless speed in the unpredictable world of investing.

We think that the passionate world of investments should be available for everybody. You don’t need to be an expert on finance to become wealthy by putting your money to work for you.

For us, boring equals simple and valuable. The boring investment is driven by the wish to help you become free. Financial freedom is achievable with little effort, you just have to stick to a boring but efficient plan.

We believe in long-term consistency, low risk, and rational decision-making over short-term excitement or speculation.Let us do the hard work of finding the best investments for you and join us now!

Un muy amigo me sugirió que lea “The Little Book That Beats The Market” de Joel Greenblatt, e inmediatamente me sentí atraído por el contenido y la simpleza del libro. Esta lectura fue el primer paso en la creación de este proyecto: The Boring Investment (TBI).

La idea de este escrito es explicar “técnicamente” cómo obtenemos nuestro top-ranking de acciones. Leí el libro un montón de veces de principio a fin para no perderme ningún detalle del cálculo.

No te asustes si aparecen algunos términos que no conoces, lo vas a entender fácilmente.

Formula y ratios financieros

Usamos una API en Python para descargar los estados financieros de las empresas que cotizan en la bolsa de EE.UU (acciones)., obteniendo información de unas 2.000 empresas aproximadamente. Este dato se procesa para convertir los estados de resultados trimestrales y los balances en cifras TTM (últimos 4 trimestres de información), que son una representación más adecuada de la situación financiera actual de las acciones. En TBI coincidimos con Piotroski y estamos convencidos de que:

“Los informes financieros representan tanto la mejor como la más relevante fuente de información sobre la situación financiera de una empresa.” –Piotroski (2002).

Para aplicar el enfoque de Greenblatt solo necesitamos los siguientes atributos financieros:

Ganancias antes de intereses e impuestos (EBIT, por sus siglas en inglés)

Capital invertido, calculado como Capital de Trabajo Neto + Activos Fijos Netos (menos el efectivo sobrante), usualmente referido como capital tangible empleado.

Valor de la empresa, calculado como capitalización de mercado + deuda neta con intereses (deuda corriente + deuda no corriente – efectivo y equivalentes de efectivo e inversiones de corto plazo).

Ratio corriente, que significa Activos Corrientes / Pasivos Corrientes, para filtrar empresas con liquidez limitada.

El propósito de este artículo no es explicar por qué se deben usar cada uno de estos indicadores, sino que invitamos al lector a consultar el Apéndice del libro si está interesado en entender por qué EBIT en lugar de EBITDA o Valor de la Empresa en lugar de solo capitalización de mercado, entre otras cuestiones.

Con estos simples valores financieros, ya podemos implementar la estrategia de inversión sugerida por el autor, siguiendo estos pasos:

Excluimos acciones con liquidez limitada. Usamos un ratio corriente de 1.5 como filtro, ya que es una práctica común en la industria. También se excluyen acciones con Capital Invertido o Patrimonio neto negativo.

Se han excluido lasempresas con un Rendimiento de Ganancias (EBIT/Valor de la Empresa) superior al 20%, ya que esto puede indicar que los datos del año anterior o los datos utilizados son inusuales de alguna manera.

Asignamos un rango de 1 a N(número de acciones disponibles), del mayor al menor Rendimiento de Ganancias.

Hacemos lo mismo con elROIC (EBIT/Capital Invertido).

Asignamos un peso del 50%a cada rango para calcular el ranking general.

Seleccionamos las 30, 20 o 10 mejores acciones de este ranking.

Con estos 6 sencillos pasos estarás aplicando la misma estrategia recomendada por un master en finanzas.

En nuestro dashboard, decidimos agregar un valor extra a esta estrategia de inversión tan famosa propuesta por Greenblatt. Para ello, cambiamos la primera condición de excluir acciones con liquidez limitada por un filtro con el score (o puntaje) de salud financiera de TBI(el mínimo requerido es de 90 sobre 100).

Este score fue diseñado para clasificar a las empresas según sufortaleza financiera, analizando: apalancamiento, liquidez, rentabilidad, solvencia y tamaño. La importancia en esos factores se asignó utilizando un método de regresión logística, aplicando más de 10 años de datos sobre quiebras o incumplimientos.

Backtesting de la estrategia de inversión

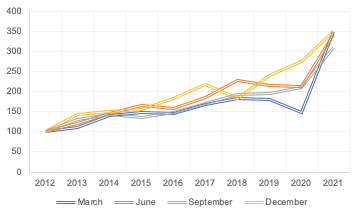

En TBI realizamos backtesting de todas nuestras estrategias de inversión. En el caso de la “FórmulaMágica”, tomamos 30 acciones en un mes determinado y las mantenemos durante 12 meses.

Al final del período de 12 meses, “vendemos” las acciones y “compramos” un nuevo conjunto de acciones seleccionadas con el saldo disponible.

La figura a continuación muestra cómo ha rendido la estrategia durante los últimos 10 años, comenzando con un valor de 100 en 2012.

Enfoque de inversión de Greenblat en 10 años

En la figura se puede ver fácilmente la caída del mercado por COVID-19 en el valor de la cartera de marzo de 2020.

Todos estos rendimientos están por encima del rendimiento delíndice S&P 500durante el mismo período de 10 años. El rendimiento promedio anual está en un rango de 14% a 16%, excluyendo marzo que muestra un promedio del 20% debido al rendimiento atípico en 2021 (la recuperación del mercado tras el COVID-19).

Score de salud financiera de TBI

Ahora queremos mostrarte el impacto de incluir el filtro de salud financiera de TBI en el rendimiento de los retornos.

Primero, queremos evaluar si el score es una buena guía para seleccionar acciones dignas de inversión o no, para hacerlo, vamos a revisar losrendimientos anuales de los últimos 12 años cambiando elpiso del score financiero de 0 a 90. En segundo lugar, compararemos el rendimiento del filtro de 90 en el score financiero de TBI con el método propuesto por Greenblatt de exclusión de acciones con liquidez limitada (es decir, aquellas con ratiocorriente (conocido en inglés como Current Ratio)inferior a 1.5).

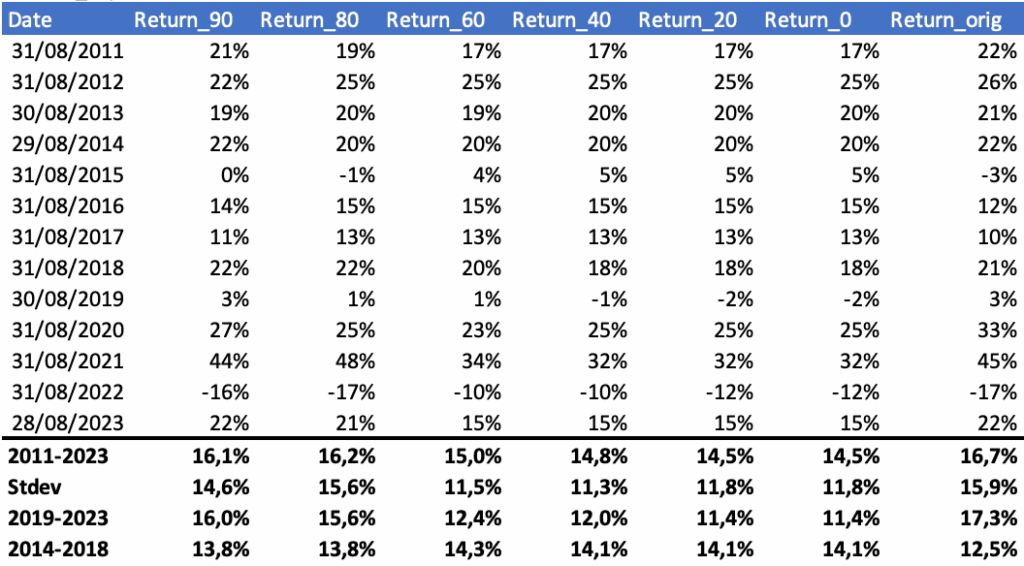

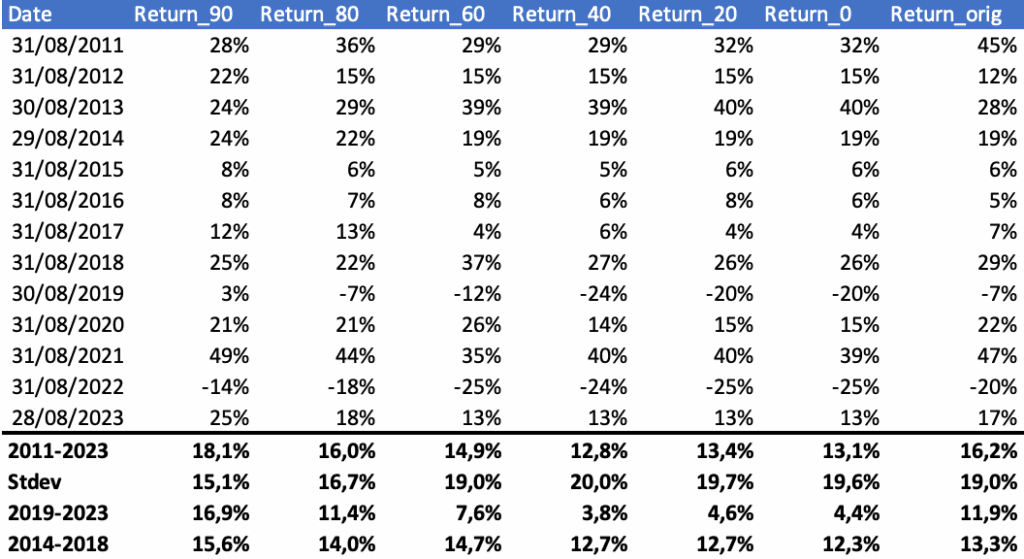

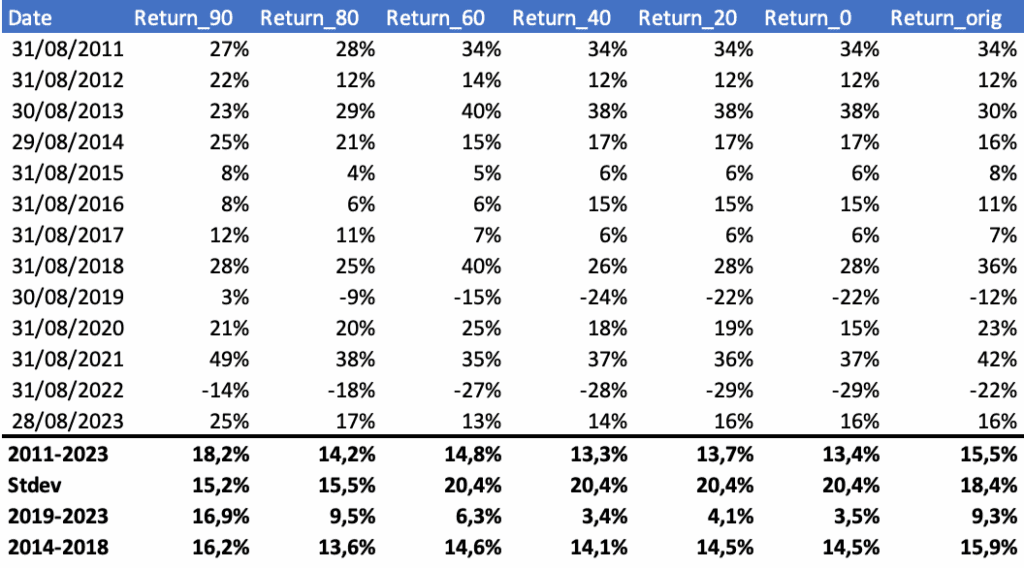

Rendimientos anuales en función del score salud financiera de TBI vs el filtro de liquidez de Greenblatt – capitalizaciones de mercado por encima de 10.000 millones de dólaresRendimientos anuales en función del score salud financiera de TBI vs el filtro de liquidez de Greenblatt – capitalizaciones de mercado por encima de 1.000 millones de dólaresRendimientos anuales en función del score salud financiera de TBI vs el filtro de liquidez de Greenblatt – capitalizaciones de mercado por encima de 500 millones de dólares

Independientemente del filtro de capitalización de mercado y el período considerado (por ejemplo, 2011-2023, 2019-2023 y 2014-2018), el score muestra un buen poder de diferenciación entre buenas y malas inversiones. El rendimiento promedio anual es más alto a medida que el filtro del score es más alto. Esto genera confianza en el uso del score para seleccionar acciones.

Al comparar el promedio de los rendimientos anuales con el filtro sugerido en el libro de Greenblatt (excluyendo acciones con liquidez limitada), el filtro de 80 para el score parece obtener un rendimiento similar. Sin embargo, el filtro de 90 en el score supera al simple filtro de ratio corriente en casi todas las muestras y períodos, con la excepción de las capitalizaciones muy grandes, donde el ratio de liquidez da un resultado similar.

Como conclusión, el score de TBI muestra un buen poder discriminatorio para las inversiones en los últimos 12 años de datos y funciona especialmente bien para capitalizaciones más pequeñas. Esto se debe a que el score de TBI analiza los estados financieros desde más ángulos que solo la liquidez y ha sido desarrollado siguiendo una metodología robusta.

Comentarios finales

A pesar del buen rendimiento observado en el back-test, vale la pena señalar que “La Fórmula Mágica” tiene un nombre muy prometedor, pero no hay nada mágico en el enfoque; las pérdidas aún pueden ocurrir. Invertí bajo tu propio riesgo.

Para más información sobre el rendimiento de los retornos de las acciones mejor rankeadas por TBI y su comparación con el índice S&P 500, lee nuestro artículo: Acciones mejor rankeadas por TBI vs índice S&P 500.

Si queres empezar a invertir en acciones avaladas por nuestro meticuloso filtro de salud financiera… ¡sumate!

Probablemente alguna vez escuchaste o leíste los términos “inversión de valor” (value investing) o “acciones de valor” (value stocks). Incluso nosotros, el equipo de The Boring Investment, los usamos para referirnos al tipo de inversiones que consideramos adecuadas para cualquiera que esté buscando enriquecerse haciendo que la plata labure por vos.

Pero… ¿Qué son las acciones de valor? ¿Cómo se las reconoce? ¿Los principiantes pueden invertir en ellas o están reservadas a los expertos? Hoy, vamos a responder estas preguntas enseñándote cómo identificar acciones de valor para principiantes.

¿Qué son las acciones de valor?

Definición y características claves

Arranquemos definiendo el término clave: las acciones de valor son acciones que están cotizando en el mercado por menos de su valor real de acuerdo a los fundamentos de la empresa. El mercado de acciones a veces “menosprecia” buenas compañías por factores de corto plazo como noticias negativas o tendencias de mercado.

Según esto, las acciones de valor son compañías o empresas con fundamentos financieros sólidos cuyas acciones están baratas -en comparación a lo que son capaces de generar (en términos de rentabilidad)- debido a contingencias del mercado o eventos relacionados con ese sector en particular. Aun así, los inversores que hacen un análisis fundamental de la compañía pueden anticipar que el precio de la acción eventualmente va a subir por su atractivo financiero.

Acciones de valor vs. Acciones de crecimiento

Las acciones de valor tienden a ser más estables. Incluso cuando puedan estar infravaloradas, se trata de compañías con fundamentos sólidos, ganancias estables, balances fuertes y una historia de rendimientos consistentes – lo que las vuelve atractivas para aquellos que apuntan a resultados sostenibles en el largo plazo. Esto las hace más seguras que las “acciones de crecimiento”, especialmente en periodos de alta volatilidad de mercado o inflación.

Por otro lado, las acciones de crecimiento tienden a tener un potencial de aumento explosivo. Son compañías que están expandiéndose rápidamente y reinvirtiendo sus ganancias para fomentar el crecimiento (en lugar de pagar dividendos). Ahora, mientras que las acciones de crecimiento pueden ofrecer mayores rendimientos, usualmente están valuadas en suposiciones y dependen de la especulación sobre ganancias futuras en lugar de basarse en fundamentos financieros actualmente sólidos.

¿Por qué las acciones de crecimiento son más riesgosas que las acciones de valor?

Según lo que comentamos recién, las acciones de crecimiento tienden a ser más riesgosas que las acciones de valor porque sus precios normalmente están basados en proyecciones optimistas del futuro antes que en rendimientos estables y reales.

Las acciones de crecimiento suelen ser más sensibles a fluctuaciones del mercado e imprevistos económicos, en tanto los inversores pueden asustarse y virar hacia activos más seguros cuando la incertidumbre aparece. En contraste, las acciones de valor son generalmente menos volátiles porque están sostenidas en una fortaleza financiera tangible, lo que las hace una opción de inversión mucho más estable.

Para entender este punto, el concepto de “margen de seguridad” (margin of safety) de Benjamin Graham es muy útil. Se trata de la diferencia entre el precio de la acción y su valor intrínseco. Cuanto más lejos está el precio de la acción de su valor intrínseco, mayor es el margen de seguridad frente a la incertidumbre futura y mayor es la resiliencia de la acción frente a imprevistos en la economía.

Examinemos, por ejemplo, el caso de las acciones de Tesla, que cayeron más del 50% desde diciembre de 2024 a marzo de 2025, un colapso dramático que descolocó a los accionistas. En mediados de diciembre de 2024, Tesla cotizó cerca de un máximo histórico de alrededor de U$D 480 por acción; pero para principios de marzo de 2025 había caído a U$D 220. Este desplome borró más de U$D 800 mil millones en valor de mercado.

Esto evidencia que la volatilidad es el precio de admisión con acciones de crecimiento como Tesla. Los inversores que dependen de este tipo de acciones -normalmente promovidas por la especulación y las expectativas propias del sector tecnológico- aprendieron por las malas que cuando el precio de una acción empieza a sobrepasar las capacidades de sus fundamentos financieros, como lo hizo Tesla, probablemente no será sostenible.

Métricas clave para identificar acciones de valor

Ya hablamos de la importancia de analizar los fundamentos de una empresa para detectar acciones de valor. En The Boring Investment usamos una fórmula confiable que ya fue probada con éxito para saber en qué acciones conviene invertir y cuándo hacerlo.

Estas son algunas métricas que podés tener en cuenta si estás buscando acciones de valor:

Ratio Precio-Beneficio (Price-to-Earnings, P/E): Este ratio sirve para ver cuánto están dispuestos a pagar los inversores por cada dólar que gana la empresa. Se calcula dividiendo el precio de la acción por las “ganancias por acción” (Earnings Per Share). Un ratio precio-beneficio bajo puede indicar que la acción está barata en relación a las ganancias de la empresa, lo que la convierte en una posible inversión de valor. Pero ojo, este ratio hay que compararlo dentro del mismo sector, porque los promedios pueden variar mucho según la industria.

Ratio Precio-Valor Contable (Price-to-Book, P/B): Este ratio compara el precio de mercado de la acción con el valor contable de la empresa (lo que valen sus activos netos). Se calcula dividiendo el precio de la acción por su valor contable. Un ratio precio-valor contable menor a 1 puede indicar que la acción está infravalorada, o sea que el mercado la está cotizando por debajo de lo que realmente vale la empresa. Es una métrica muy usada para encontrar acciones con buen respaldo en activos.

Rentabilidad por Dividendo: Este indicador mide cuánto ganás en forma de dividendos en relación al precio de la acción. Se calcula dividiendo el “dividendo anual por acción” por el precio de la acción. Una rentabilidad por dividendo alta puede ser atractiva para quienes buscan ingresos estables, sobre todo en empresas grandes cuya historia evidencia que pagan dividendos de forma constante. Pero cuidado con los rendimientos demasiado altos, porque pueden ser señal de que la empresa está en problemas financieros; por eso es importante analizar la capacidad de la compañía de sostener los dividendos en el tiempo.

Retorno sobre el Capital Invertido (ROIC por sus siglas en inglés): El ROIC mide qué tan bien una empresa usa su capital para generar ganancias. Se calcula dividiendo la ganancia operativa neta después de impuestos por el total del capital invertido. Un ROIC alto indica que la empresa está aprovechando bien sus recursos para generar rendimientos fuertes, lo cual es clave en las acciones de valor de alta calidad. Sirve para detectar compañías con ventajas competitivas y buena gestión del capital.

Rendimiento de Ganancias (Earnings Yield): Es el inverso del ratio precio-beneficio, y se calcula dividiendo las “ganancias por acción” por el precio de la acción. Representa el retorno porcentual que teóricamente recibiría un inversor si todas las ganancias se distribuyeran. Un rendimiento alto puede ser señal de que la acción está infravalorada y puede ser una buena oportunidad si buscás ingresos sólidos en relación al precio.

Ratio Deuda-Capital (Debt-to-Equity, D/E): Este ratio muestra qué tan endeudada está una empresa comparando su deuda total con el patrimonio capital de los accionistas. Un ratio bajo sugiere una empresa más sólida financieramente con menos dependencia de préstamos, algo valioso para vos que querés minimizar los riesgos. En cambio, un ratio alto puede significar que la empresa está muy endeudada, lo que aumenta el riesgo, sobre todo si la situación económica se complica.

Flujo de Caja Libre (Free Cash Flow, FCF): El FCF muestra la plata que le queda a la empresa tras contemplar los gastos necesarios para operar. Es clave para medir la salud financiera de una empresa porque indica si tiene margen para reinvertir, pagar dividendos o bajar su deuda. Las empresas con buen flujo de caja libre suelen ser buenas inversiones de valor porque tienen la flexibilidad suficiente para bancarse tiempos difíciles y devolver valor al inversor.

Buscador de acciones

Si no sabés por dónde empezar con el análisis fundamental, no te preocupes. Podés usar nuestro buscador de acciones para chequear si esa acción que te interesa o que ya tenés en cartera realmente es una buena opción comparada con otras del mismo sector.

Cuando una acción está barata, pero… algo huele mal

Una trampa de valor se da cuando una acción parece estar barata según las métricas tradicionales (como las que mencionamos antes), pero en realidad está barata por otra razón – tiene fundamentos débiles o un futuro con pocas perspectivas. Si la confundís con una verdadera acción de valor, corres el riesgo de terminar atado a una inversión que sigue perdiendo valor.

Incluso si ratios como el Precio-Beneficio o el Precio-Valor Contable se ven atractivos, puede haber problemas estructurales a largo plazo de fondo. Por eso, antes de invertir, es clave chequear bien la salud financiera, el contexto del sector y la calidad de la gestión. Eso te va a ayudar a distinguir oportunidades valiosas de acciones baratas que parecen gangas, pero en realidad no te convienen.

Cómo evitarlas con The Boring Investment

Para esquivar estas trampas de valor, te recomendamos usar nuestra plataforma. Porque aplicamos un sistema de scoring financiero propio que analiza en profundidad cada empresa y detecta si tiene ventajas competitivas sostenibles.

Una métrica fundamental que usamos, por ejemplo, es el ROIC (Retorno sobre el Capital Invertido), que sirve como indicador de gestión de calidad y la capacidad de la compañía de generar retornos por encima de su costo de capital.

Gracias a nuestro enfoque basado en datos, vas a poder identificar acciones de valor genuinas y evitar aquellas que parecen estar baratas, pero no tienen fundamentos que sostengan su éxito en el largo plazo.

Conclusion

Paciencia y disciplina en la inversión de valor

En el pasado hicimos énfasis en el aspecto psicológico de la inversión de valor. Para identificar acciones de valor no alcanza con entender métricas financieras; hace falta paciencia y disciplina. Este es un enfoque de largo plazo que te va a recompensar si estás dispuesto a esperar a que el mercado reconozca el verdadero valor de una acción.

Las subas y bajas del precio a corto plazo o el ánimo del mercado pueden generar oportunidades, pero solo quienes mantienen la calma y sostienen su posición a pesar de la volatilidad pueden salir realmente beneficiados. Evitá tomar decisiones basadas en emociones pasajeras y mantenete comprometido con el análisis fundamental para distinguir entre genuinas acciones de valor y trampas de valor.

La paciencia es esencial porque las acciones infravaloradas no rebotan de un día para el otro. A veces puede tardar meses o incluso años hasta que el mercado corrija ese precio. Pero la historia muestra que aquellos inversores disciplinados y pacientes que se centran en finanzas sólidas y modelos de negocio sostenibles son recompensados con el tiempo.

Aplicando las métricas de valuación claves, evitando la manija especulativa y pensando a largo plazo, los principiantes pueden construir una base sólida en la inversión de valor e incrementar las chances de éxito en el largo plazo.

Si estás arrancando en este mundo fascinante de las inversiones, no esperes más… ¡sumate!